miércoles, 07 agosto de 2019 | 14:40

Sigue la caída de la industria y la construcción

En junio la construcción cayó un 11,8% en relación al mismo mes del año anterior. La industria -6,9%. ¿Estamos en el suelo o aún no lo tocamos?

Fue efímero el festejo de los que pecan de optimismo. Se nos decía que había comenzado la recuperación económica con el 2,6 de incremento de la actividad en mayo. Explicamos que ese número de debía exclusivamente al campo, que había crecido un 9,5% pues el año pasado hubo sequía y este llovió. Fue una muy buena cosecha. Aunque, por ejemplo, en soja no fue récord, en la campaña 2014-2015 se cosechó más.

El INDEC nos comunicó ayer caídas en la construcción y la industria, dos de los tres sectores (el otro es el comercio) que más mano de obra generan.

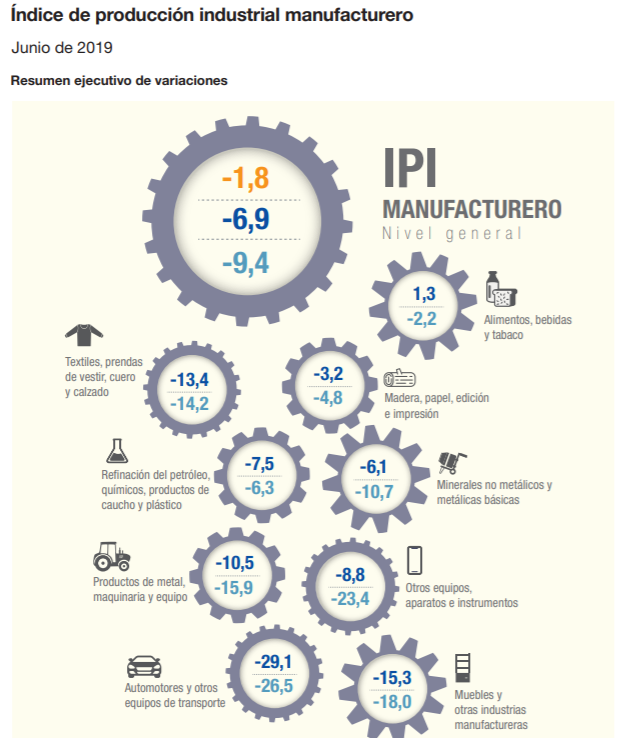

Veamos los datos oficiales de la industria:

Todos números negativos, mensual -1,8, interanual -6,9, acumulada anual -9,4. El peor sector, el automotor. Los planes “Junio 0km y “Julio 0km”, no tuvieron impacto en la producción de automóviles.

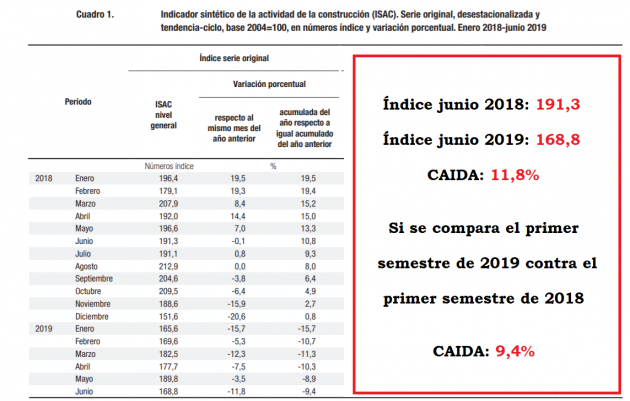

Miremos ahora los datos oficiales de la construcción:

También negativos y en bajísimos niveles. Para tomar una dimensión al número índice conviértalo en viviendas, si se construyeron 191 casas en junio de 2018, en este junio solo 169, son 22 casas menos.

Llevamos 10 meses consecutivos de caída en la construcción. Hace 10 meses que si se compara cuanto se construyó en un mes en relación al mismo del año anterior, es menos. En algunos como diciembre, muchísimo menos.

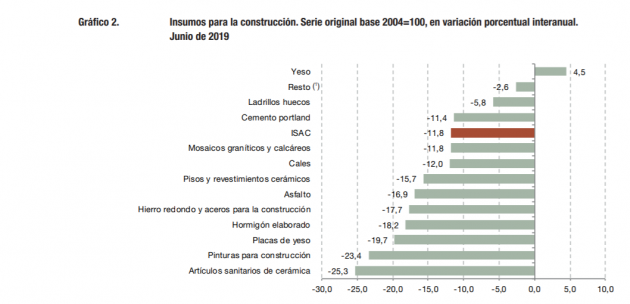

¿Pobres pero con asfalto? El consumo de asfalto cayó más que el promedio, 16,9 menos. El hormigón elaborado, utilizado en general para las grandes construcciones, también con caída por encima de la media, menos 18,2.

¿Habremos tocado el piso? La verdad es que los niveles de actividad están por el piso y es poco probable que puedan estar aún peor, pero como contrapartida no se está tomando ninguna medida que tienda a la recuperación productiva. Lo único que intenta el gobierno es que el dólar no se escape y para ello vende los dólares que entran por la deuda que se contrae con el FMI. Sin políticas activas que favorezcan la producción es difícil sostener que no podemos caer aún más.