jueves, 11 julio de 2019 | 13:12

¿Cuán seguros están los depósitos a plazo fijo?

En lo que va del año el porcentaje de las LeLiq pasó del 57 al 88 por ciento de la base monetaria.

Un particular deposita los ahorros en un plazo fijo en un banco. Espera que después de cierto tiempo, en general 30 días, le devuelva el capital depositado más una renta (interés), que está entre un 3 y 4 %. Hay un contrato de buena fe, el ahorrista cree que se cumplirá, no solo deposita dinero, también deposita su confianza en el sistema.

El BCRA emite Letras de Liquidez (LeLiq) que coloca en los bancos. Les vende letras que son como depósitos a plazo fijo a siete días con un interés que ronda el 60% anual. Aquí los bancos son los ahorristas.

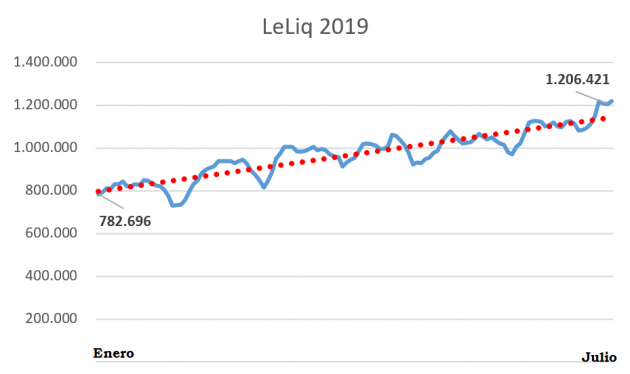

Veamos en lo que va del año, que montos han depositado los bancos, comprando LeLiqs en el BCRA.

Los datos oficiales que pueden descargarse de la web del BCRA, no cuentan que el capital de LeLiqs, el 3 de enero era de más de 782 mil millones de pesos y que el 4 de julio era de 1,2 billones de pesos. La línea roja del gráfico muestra la tendencia, que es claramente alcista, pues cuando el BCRA tiene que devolver el capital y pagar los intereses, lo que hace es colocar más LeLiqs.

Hace esto porque no quiere modificar o subir la base monetaria, que es la suma de pesos circulantes en billetes más los depósitos en las cuentas corrientes de todos los argentinos, incluidos allí los Estados (nacional, provincial y municipal) y las empresas.

Veamos la evolución de esta base monetaria en el mismo período.

Como se observa en el gráfico se mantiene en general el circulante y la tendencia es estable, a lo largo del año. Esta es una de las políticas monetarias que implementa al BCRA para tratar de controlar la inflación con la idea de que si no crece el circulante de pesos los precios deberían no crecer.

El problema es ver como se relacionan las LeLiqs (que es una pasivo, una deuda que el BCRA tiene con los bancos, así como los depósitos a plazo fijo de los particulares son una deuda para los bancos que los recibieron). Observemos el mismo periodo, este año, hasta el 4 de julio.

Las barras celestes muestran la cantidad de pesos billetes y depositados en cuenta corriente en la Argentina, mientras que las barras naranjas, muestran el monto del capital en LeLiqs. La línea roja nos muestra cual es el porcentaje que implican las LeLiqs sobre la base monetaria. Mientras que a principio de año, el BCRA estaba endeudado en LeLiqs en un 57% de la base monetaria, en 4 de julio ese endeudamiento había subido al 88%.

La base monetaria incluye al sector público, si comparáramos el monto de las LeLiqs con el dinero y los depósitos en cuenta corrientes de los privados, la deuda que el BCRA tiene por estas letras sería superior a todo el circulante y los depósitos del sector privado. Las LeLiqs solo las poseen los bancos, que con excepción del Nación y algunos provinciales y el de la Ciudad de Buenos aires, son privados.

Semejante nivel de endeudamiento del BCRA ¿es pagable sin emitir, imprimir dinero?, si la política de mantener la base monetaria se mantiene, ¿hasta cuándo se pueden seguir colocando letras, se puede seguir endeudando?, las LEBAC eran otras letras que implicaban una fuerte deuda, esas fueron cambiadas por la LeLiqs, ¿se cambiarán estas Letras de Liquidez por otras?

Los que tenían depósitos en los bancos cuando Erman González fue ministro de Economía, recibieron unos bonos a cambio.