LeLiq: transferencia de riqueza a los bancos

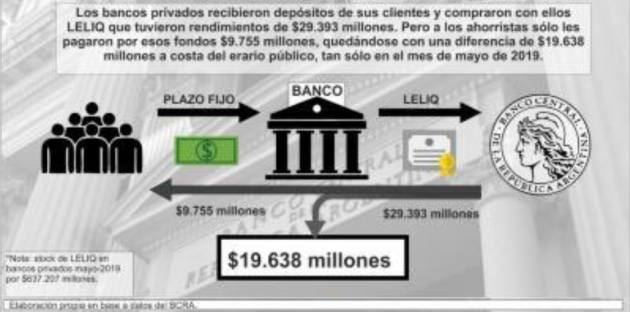

Las LeLiqs, que emite el BCRA y que solo pueden adquirir los bancos, pagan más interés que los plazos fijos y producen pingües ganancias al sector financiero. Los bancos privados, en mayo, por pasar los depósitos al BCRA ganaron 19.638 millones.

Las declaraciones del candidato a presidente, Alberto Fernández, de que “podría recomponerse la jubilación pagando menos interés a los bancos por las LeLiqs y que estaba del lado de la gente y no de los bancos”, generó mucha polémica y tapas de diarios. Miremos datos oficiales para ver el estado de las cosas.

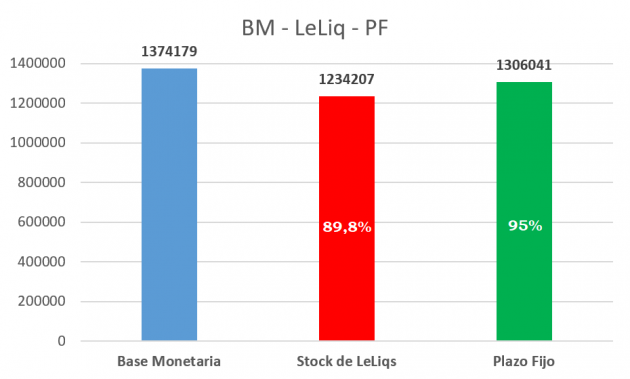

Primero miremos cuán significativo es el stock de las LeLiqs en relación al dinero circulante. El siguiente gráfico está basado en información del documento IPOM0719, bajado de la web del BCRA.

Que la suma en pesos del capital de LeLiqs equivalga casi al 90 por ciento de todo el dinero circulante (Base Monetaria) muestra que es más que relevante para el sistema financiero.

Sumemos un dato más al gráfico. La cantidad en pesos de plazos fijos realizados por privados, se suma aquí a las personas físicas y a las personas jurídicas y se excluye a los estados (nacional, provincial y municipal).

Los plazos fijos (personas) son el 95% de la base monetaria y las LeLiqs (bancos) casi el 90%. Es decir que casi la totalidad de los depósitos a plazo fijo de las personas, los bancos la destinan a comprar LeLiqs, exactamente el 94,5%.

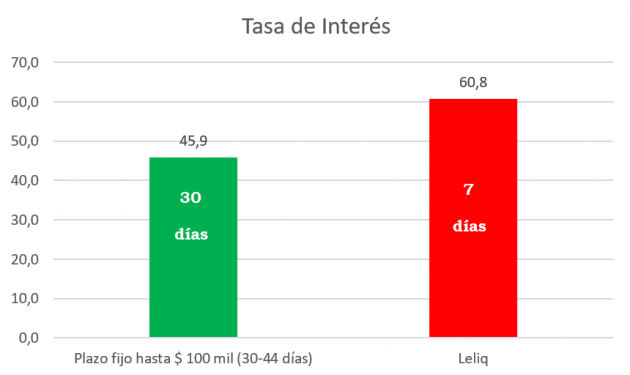

Veamos cuánto rinde cada inversión, qué renta financiera producen los plazos fijos y cuánto las LeLiqs. El rendimiento o renta está dada por el interés que se cobra por cada uno y ello se determina por la Tasa de Interés.

Los 14,9 puntos porcentuales de diferencia se agranda si se tiene en cuenta que a las LeLiqs se las puede renovar 4 veces en 30 días. Los datos corresponden al 3 de julio, última fecha que contiene el informe del BCRA que se utiliza aquí.

En definitiva, el circuito es el siguiente: las personas depositan sus ahorros a plazo fijo en los bancos a una tasa del 45,9%; los bancos toman esos depósitos y compran LeLiqs al BCRA; la autoridad monetaria cada 7 días les paga a los bancos el interés por los más de 1,2 billón de pesos en LeLiqs a los bancos y éstos les pagan cada 30 días a los ahorristas.

Miremos cómo les fue, sólo a los bancos privados en el mes de mayo, por este pase de manos.

El BCRA les hizo ganar, sólo a los bancos privados, sólo en mayo, lo que más o menos le está debiendo la Nación a San Luis por un juicio de años y con sentencia firme de la CSJN.